Работаете в индустрии красоты? Заведите бесплатно блог на нашем сайте.

А ещё у нас есть доска объявлений индустрии красоты. Размещение объявлений - бесплатно и регистрация не требуется. Но есть премодерация объявлений.

А ещё у нас есть доска объявлений индустрии красоты. Размещение объявлений - бесплатно и регистрация не требуется. Но есть премодерация объявлений.

Глобальный рынок косметики-2014: результаты, динамика, прогнозы и бренды

Аналитики сделали прогнозы развития мирового рынка косметики до 2019 года: уход за кожей и Азия станут флагманами его движения во времени до указанного периода.

В новом экономическом контексте глобальные продажи продуктов сегмента косметики и косметологии, а также персонального ухода в 2014 году выросли на 5%.

Направление ухода за кожей остается самым крупным сегментом и к 2019 году на него придется ровно треть всего объема реализации в этом направлении, следует из данных аналитической компании Euromonitor International.

В целом, индустрия стоически переживает макроэкономические невзгоды и политические пертурбации, записывая на свой счет в 2014 году продажи на общую сумму в $465 млрд.

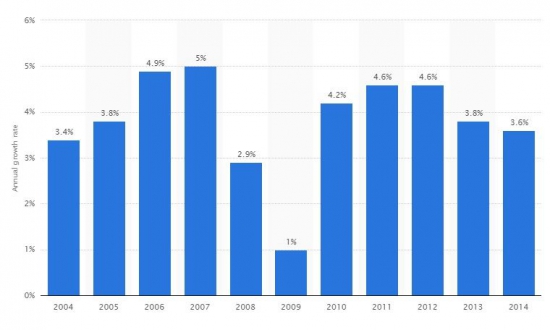

Диаграмма 1. Темпы роста мирового рынка косметики

Источник: Statista

По данным Statista, темпы роста глобального рынка в 2014 году составили 3,6%, что на 0,2% уступает показателям 2013 года.

Проникновение основных продуктов сегмента продолжилось на развивающихся рынках, а потребители во многих странах, освоившись в сегменте масс-маркет, начинают переходить на более премиальные продукты и открывают новые, более продвинутые стратегии ухода за собой и создания своего образа через использования средств макияжа.

Китай и Бразилия остаются наиболее перспективными рынками, абсолютный рост на них превысит к 2019 году $10 млрд. Хорошие результаты ожидаются от Индонезии и Индии, а также США, Саудовской Аравии, Аргентины, Ирана, Мексики, Таиланда и Турции.

Кожа и уход за ней продолжает лидировать на большинстве региональных рынков, по прогнозу аналитиков, объем реализации к 2019 году составит по этому направлению $130 млрд. Компания также вычленила основные составные категории рынка, подчеркнув ведущую роль сегменте ухода за кожей (skin care) в 35,3% объеме глобального рынка косметики.

Азиатские рынки остаются главным драйвером роста «кожного» сегмента, 80% доходов по этому направлению к 2019 году придут из Азиатско-Тихоокеанского региона и Юго-Восточной Азии. Китай в этом объеме составит 75%, а Индонезия со своим огромным и достаточно экономически активным населением войдет в топ-10 рынков средств для кожи к обозначенному периоду.

Меняться рынок будет не только в плане своего объема и регионального распределения, но и за счет диверсификации продуктов и технологий производства инновационных средств – ожидается, что сегмент кожи станет плацдармом ввода огромного количества революционных новинок для всего косметологического сегмента в плане текстуры, оказываемого воздействия и т.д.

Что касается волос, второго главного направления рынка, то глобальный рынок в сегменте ухода за ними к 2016 году должен, по прогнозам на основе текущей ситуации, достичь уровня в $83,1 млрд.

Его главная составляющая – шампуни – вырастет к 2019 году до $25,73 млрд, следует из отчета Lucintel, а точками роста станет растущий свободно располагаемый доход, инновации и влияние мужчин как новой аудитории потребителей, наравне с «озеленением» ингредиентов и уклоном в органическую составляющую.

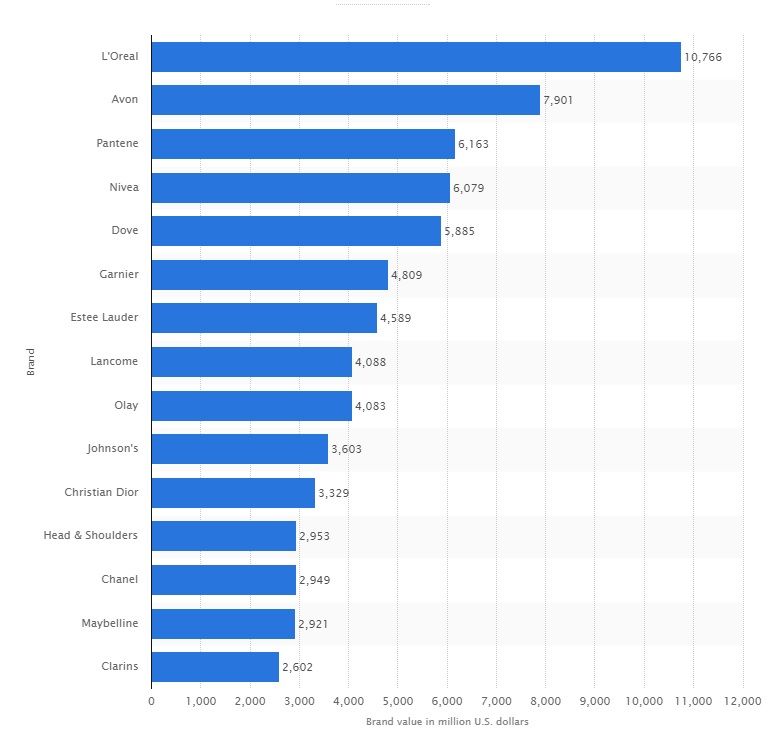

Как показывают данные исследовательской компании Statista, совокупная ценность ведущих 15 брендов косметических компаний в 2014 году составила $72,72 млрд.

Диаграмма 2. Стоимость косметических брэндов

Источник: Statista

Лидером остается французский L’Oreal, за которым следуют Avon, Pantene, Nivea и Dove.

Одной из главных тенденций сегодня называется необходимость для многих компаний-лидеров рынка отвоевывать себе место на полках ритейл-сетей не только в борьбе с традиционными конкурентами, то есть другими гигантами рынка, но и с дискаунтерами, предлагающими похожие продукты в сегментах no-name или под неизвестными ранее, но набирающими силу брендами.

Не-западные традиции косметологии и косметики, а также стандарты красоты из ранее невлиятельных регионов мира формируют отдельные сегменты рынка «под себя», а также оказывают огромное влияние на потребителей в Европе и Северной Америке. Этническое и культурное разнообразие мира все отчетливее читается в ассортименте крупнейших игроков на этом рынке и в модных тенденциях, под которые компании вынуждены подстраиваться не в меньшей степени, чем могут «задавать тон» сами.

С другой стороны, растет озабоченность потребителей возможными рисками здоровью в результате применения косметических средств (повышенное внимание ингредиентам), а также стремление потреблять максимально «зеленые» продукты.

Лидерами рынка, по данным компании, остаются L'Oréal, Beiersdorf, Johnson & Johnson, Avon, и Estée Lauder.

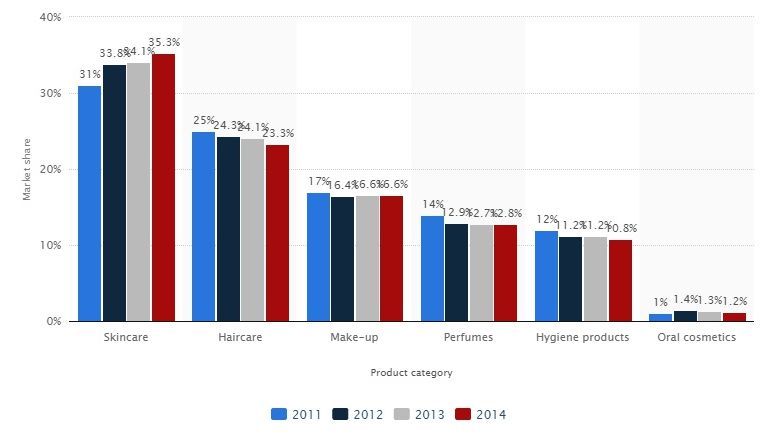

Диаграмма 3. Распределение косметического рынка по сегментам в 2011-2014 гг.

Источник: Statista

Разбивка по сегментам в 2014 году по версии Statista представлена на диаграмме 3 и позволяет проследить динамику за последние 4 года: сегмент продуктов для волос упал в общей долей рынка по сравнению с 2013 годом на 0,8%, продукты личной гигиены на 0,4%, средства ухода за полостью рта – на 0,1%. Макияж и парфюмерия доли сохранили, а лидер – уход за кожей – прибавил 1,2%.

Компания также отмечает, что в последние 2-3 года потребители стали выделять на «косметический» бюджет в своей корзине покупок большую часть свободно-располагаемого дохода по сравнению с прошлым.

Огромное влияние на развитие рынка в последние годы оказала глобальная рецессия, подчеркнувшая важную роль масс-маркет сегмента и различных «народных» рецептов красоты, равно как и косметических аппаратов для домашнего использования самостоятельно.

Тем не менее, поколение Y (люди, родившиеся после 1981 года, чья молодость пришла на начало 2000-х) уверенно пришло на рынок труда, заняло на нем важнейшие посты и начало зарабатывать и тратить – влияние этого фактора особенно ощущается на рынке США, который остается самым крупным в мире по итогам 2014 года ($60,58 млрд, 62 450 рабочих мест).

Рынок декоративной косметики к 2019 году составит объем около $47 млрд с преобладанием на нем Северной Америки и Европы, что будет обусловлено высоким уровнем располагаемого свободного дохода, инновационными продуктами и запуском новых продуктов.

Среднегодовые темпы роста рынка в этом сегменте составят 4% до 2019 года, где свое слово также скажет Азия: население этой части планеты помимо внимания коже также начнет внимательно отслеживать тенденции в макияже и будет стремиться соответствовать им.

Здесь факторы роста традиционны: повышение уровня располагаемого свободного дохода, переход к более престижным потребительским стратегиям и т.д.

В целом же, на настоящий момент, сегмент декоративной косметики расцветает в развитых и развивающихся регионах, где потребители на 100% готовы потреблять самые инновационные и дорогостоящие продукты, а индустрия успевает удовлетворять постоянно растущий спрос за счет предложения все новых формул с улучшенными потребительскими свойствами.

Продолжаются тенденции к формированию лояльности к брендам наиболее крупных производителей декоартивных средств, повышение многофункциональности продуктов, в том числе за счет добавления антивозрастного функционала. Средства для ногтей, губ, макияж для глаз и декоративные средства для волос являются главными точками роста помимо традиционных товаров сегмента макияжа для глаз и лица.

Компании L'Oreal, Estée Lauder, Avon Products Inc, Procter and Gamble, Revlon Group, Alliance Boots, Benefit Cosmetics, Chanel, Chantecaille, Ciaté, Clarins SA, Coty SAS, Johnson & Johnson, Lush Cosmetics, LVHM (Louis Vuitton Moet Hennessy), Maesa, Unilever and Nails Inc. являются важнейшими активными игроками в сегменте, чьи стратегии развития и маркетинга формировали картину рынка в целом по миру в период с 2010 по 2014 год и продолжат формировать его до 2019 года.

В этом направлении косметического рынка товары масс-маркет сегмента будут расти более уверенными среднегодовыми темпами, чем престижная продукция. Хорошие темпы роста премиального сегмента будут поддерживаться за счет повышения уровня потребительской лояльности в отношении премиальных брендов.

В период с 2010 по 2014 годы этот сегмент также был отмечен тенденцией к образованию партнерств и совместными проектами в качестве главной стратегии развития, выбранной со стороны составляющих индустрию игроков.

Кроме гигантов, на рынке присутствует огромное количество нишевых, и, как правило, сверх-премиальных производителей, однако они все чаще становятся аффилированными с глобальными игроками индустрии.

На пул «акул» рынка компаний приходится львиная доля продаж на мировом рынке декоративных средств. При этом в Европе ожидается более высокий темп роста продуктов продукты класса масс-маркет, чем рост премиальных средств.

К 2019 году существенно вырастет количество новых брендов в этой области, повысится и роль онлайн ритейла.

В целом же, по данным NPD Group, 2014 год для направления премиальных косметических и косметологических средств стал успешным третий раз подряд. Только в США премиальные продукты составили $11,2 млрд по итогам года в продажах (3% роста) по сравнению с 2013 годом. Макияж увеличился в этом объеме на 6%, парфюмерия – на 2%, уход за кожей – на 1%.

Стоит отметить, что несмотря на рост продаж в денежном выражении, число потребителей премиум-косметики в США сократилось. Аналогичная тенденция наблюдается по всему миру -количество покупателей престижной beauty-продукции по всему миру сократилось до абсолютного шестилетнего минимума.

Эксперты объясняют это стремлением людей искать удовлетворение от траты денег не только в покупках продуктов, но и в приобретении нового опыта, который они ищут за пределами магазинов – в спа-салонах, на курортах и в новейших оздоровительных медицинских процедурах, а также инновационных продуктах питания.

На фоне проблемного, но все же роста премиального рынка косметики в США в 2014 году, согласно данным Nielsen, масс-маркет в этом направлении продемонстрировал стагнацию – рост продаж средств для ухода за кожей в 2% был нивелирован спадом в макияже и парфюмерии (4% и 1% соответственно).

Также, успеху премиальных товаров способствовал тот факт, что средняя цена на продукты для кожи, парфюм и макияж выросла в диапазоне от 2% до 4%.

Товары для губ (помада, карандаши, блески) стали главным драйвером роста для премиального макияжа. Розовый и его оттенки превзошли по количеству продаж в 2014 году традиционно лидирующий красный, причем преимущество составило внушительные 23%.

В области ухода за кожей наборы из дополняющих друг друга продуктов с акцентом на антивозрастных свойствах стали катализатором премиального сегмента в этом направлении, а дизайнерские ароматы стали главной точкой ростой премиальной парфюмерии для женщин.

Регионы: «Vive la France!» и корейский скачок

Франция

Франция в 2014 году подтвердила реноме главного производителя косметики в мире: экспорт показал увеличение своих объемов на 4%, следует из данных ассоциации французских производителей косметических товаров и средств ухода (FEBEA). Косметическая отрасль остается второй крупнейшей экспортной составляющей экономики Франции, обеспечивая Парижу статус крупнейшего экспортера товаров подобного рода в мире. Более того, косметика в 2014 году позволила скомпенсировать стагнирующий внутренний рынок. Имея положительное торговое сальдо в 8,9 млрд евро, косметика отстает только от аэронавтики (23,6 млрд), опережая отрасль продуктов питания и винный экспорт (6,5 млрд).

Косметика показала также самый значительный рост – 4% - по сравнению с результатами 2013 года (так, пищевая промышленность упала на 8%). Страна продолжила удерживать 15,9% объема экспорта на мировой рынок косметики, опережая США (10,8%) и Германию (10,7%). В том, что касается Европы, то положительное сальдо торгового баланса в этой отрасли у Парижа в пять раз выше, чем, к примеру, у другого значимого игрока в этой области – Италии (1,15 млрд евро).

ЕС остается главным потребителем французских достижений в этой области, оттягивая на себя 48,2% французского косметического экспорта. В Азию идет 16,9%, также регион показал самый высокий рост в географическом отношении, прибавив 11,7% в 2014 году, а особенно отличился Китай - плюс 16,5%. Франция, таким образом, остается крупнейшим экспортером в Поднебесную, опережая Японию, Корею, а также США.

На Ближний Восток и в США пришелся рост в 7,1% и7,6% соответственно. Экспорт в Россию, Турцию и Латинскую Америку снизился на фоне экономической и политической нестабильности в регионах.

Товары сегмента ухода за кожей и парфюмерия составили 2/3 всего объема экспорта из Франции (42,3% ухода за кожей и 33,8% парфюмерии) в деньгах. За ними идут шампуни с 6,6% и макияж для глаз и губ – 6,5%.

В 2014 году французское правительство объявило о введении программы под названием Export+ Santé Cosmétique («Экспорт + Косметическое здоровье»), призванной повысить уровень экспорта продукции малых и средних французских предприятий косметического сектора. В период с текущего момента и до 2017 года, участие в ней позволит получать займы размером до €4,4 млн примерно 50 компаниям.

Стратегическими направлениями названы Бразилия, Китай, Россия и Индия, а также рынок США, цель – рост объемов на 100 млн единиц продукции.

Компании для участия в программе будут отбираться на основе оценки их рыночного потенциала, заниматься этим будет комиссия во главе с председателем государственного совета по развитию туризма и внешней торговли Флер Пельран совместно с французской торговой палатой Ubifrance.

Привлекательным условием для компаний является отсутствие обязательства возвращать сумму займа до тех пор, пока их выручка не превысит размер займа вдвое за счет выхода на новые для себя рынки или расширения своего присутствия там за счет средств займа. Требования к путям достижения и срокам удвоения выручки правительство пока не озвучивало, но, по прогнозам властей, программа поможет трем из четырех ее участников реализовать свой рыночный потенциал в полном объеме.

По оценкам аналитиков, 95% компаний, занятых в косметическом производстве Франции, представляют средний и малый бизнес.

Испания

Впрочем, расслабляться французам не стоит: в Испании под эгидой правительства Каталонии и регионального агентства по развитию бизнеса Acció, в 2014 году открылся кластер производителей продуктов сегмента косметики и косметологии.

Официальное название проекта - Barcelona Beauty Cluster. Он был запущен 12 мая 2014 года после двух лет аналитической и проектной работы. Индустрия косметики и косметологи и в Каталонии насчитывает 350 компаний (53% от общего числа таких компаний всей Испании), 18000 сотрудников и общий объем производства в 4,2 млрд евро.

«Якорными» участниками проекта стали пока 13 компаний, специализирующихся в разработке новых средств, маркетинга и продвижении бренда, упаковке и ритейле: Eurofragance, Carinsa, Ainea Perfums, MartiDerm, Genocosmetics, Bella Aurora Labs, Fit4Ever, Camacho Cosmètics, Laurendor, Teknics, Quadpack Group, CosmeticInMind и BlueMandarine. Их совокупный оборот превышает 145 млн евро, а штат – 700 специалистов.

Испания остается пятым производителем косметики среди 27 стран-участниц ЕС, объем рынка оценивается в 7 млрд евро в год. Поскольку на Каталонию приходится более 50% этого объема, решение об образовании профильного кластера было принято с учетом этих реалий, поясняют авторы проекта.

Китай

Новости из Китая по итогам 2014 года пришли в радужной тональности - косметический рынок здесь по своим размерам уступает только американскому и продолжает расти довольно внушительными темпами уже который год подряд.

Общий объем производства продукции этого направления в Китае по итогам 2014 года составил 200 млрд юаней, что соответствует росту в 12,3% за период в 12 месяцев. Как отмечают аналитики, эти темпы – самые низкие для рынка Поднебесной с 2005 года. Между тем, эксперты ожидают от китайских потребителей косметики из городов второго-третьего эшелона значительного вклада в будущие продажи, которые помогут вернуть темпы роста всего сегмента к динамике предыдущих лет. По самым скромным оценкам, этот сегмент потребления может обеспечить общий объем продаж в 245 млрд юаней к 2017 году.

Иностранные компании составляют 80% всех ритейлерских продаж продукции в стране, В 2014 году Estee Lauder начала продажи своей продукции через веб-сайт T-mall, который считается крупнейшим в Китае торговцем продуктами премиального класса.

Местные компании также оказывают заметное влияние на рынок: компания-производитель средств по уходу за кожей Marubi реализовала планы по расширению производственного комплекса на 160%; Shanghai Jahwa вложит в аналогичные проекты 1,3 млрд юаней, что также поможет существенно нарастить объемы выпуска.

Ритейл в продажах через многочисленные сети и монобрендовые салоны достиг показателя в 334 млрд юаней в 2013 году, в 2014 планка поднялась до 404,41 млрд. Здесь прогноз роста составляет 20% в год, что должно обеспечить 700 млрд юаней продаж в 2017 году.

По-прежнему, маски для лица составляют самый «горячий» тренд, где конкуренция постоянно повышается с приятными для потребителя результатами, BB-кремы постепенно вытесняют традиционную косметическую основу, а премиальная парфюмерия постепенно завоевывает новые и новые слои населения и регионы Китая.

Выставка China Beauty Expo становится все более востребованным и авторитетным событием в бизнес-жизни региона с 1837 компаниями-участниками из 27 стран помимо самого Китая.

Бразилия

Третий по объемам рынок в мире – Бразилия – в 2014 году также продолжил расти. Этот сектор играет в структуре национальной экономики ключевую роль и представляет более 1,8% национального ВВП.

Продажи средств декоративной косметики, персонального ухода и парфюмерии в Бразилии в 2014 году составили 101,7 млрд бразильских реалов, следует из данных Бразильской ассоциации производителей косметики, парфюмерии и средств гигиены (ABIHPEC). Опубликованные ассоциацией цифры соответствуют уровню в $32,5 млрд (29,6 млрд евро), что позволяет говорить о достигнутых индустрией темпах роста в 11% по итогам года (в 2013 году объем рынка составил 91,9 млрд реалов). «Этот уровень стал возможен благодаря возросшим инвестициям в развитие сектора на самом разном уровне, от вложений в инновации до масштабных рекламных кампаний»,- прокомментировал Жоао Карлос Базилио, президент ABIHPEC.

По этому показателю Бразилия отстает только от рынков США и Китая, значительно опережая идущую четвертой Японию. Это позволяет стране занимать сразу 9,4% мирового объема потребления в этой сфере. Если рассматривать рынки Латинской Америки, то здесь Бразилия занимает 53%. Ей также удается экспортировать произведенную у себя косметику на вешние рынки, прежде всего поставляя ее в соседние страны – Аргентину, Чили, Венесуэлу, Мексику и Колумбию.

Лидером экспортного сегмента остаются средства для волос.

Парфюмерия в общем объеме продаж за год составила более чем 17,1 млрд реалов, продажи дезодорантов достигли уровня в 11,5 млрд.

Население Бразилии становится все более осведомленным о рисках, связанных с загаром на солнце, и в этой связи наращивает масштабы потребления солнцезащитных средств для кожи, которые сегодня составляют 4,1 млрд реалов. Страна и ранее была лидером по потреблению этого вида продуктов, а в 2015 году, по прогнозу Mintel, показатель увеличится на 14%.

Одной из характерных тенденций развития рынка остаются сильные продажи в детском сегменте, а также рост продаж средств, выпускаемых специально для мужчин. На мужские средства ухода за кожей после бритья приходится 11% всего бразильского рынка средств персонального ухода – продажи выросли в два раза за пять лет и достигают сегодня 11,1 млрд.

За последние 5 лет детские продукты достигли среднего темпа годового роста в 14%, и составили в 2014 году продажи в общие 4,5 млрд реалов. 24% мирового потребления детских товаров в области ухода за волосами приходится на эту страну.

Сегмент ухода за волосами показывает аналогичную динамику – кондиционеры, краски для волос и шампуни составляют 90% этого направления. Объем чистых продаж в этой области составил 21,2 млрд реалов, что соответствует годовому росту в 11%.

Южная Корея

Настоящим прорывом в 2014 году на карте мира стала Южная Корея: весь год страна поставляла громкие заголовки косметических новостей, постоянно расширяя рынки сбыта своей косметической продукции и увеличивая их объемы. Корейские производители во многом грамотно использовали моду на стиль Korean-pop (K-pop), установившейся в качестве определяющего во многих азиатских странах и в ряде западных стран.

Согласно данным агентства Statistics Korea экспорт косметической продукции уже в 2013 году составил общий объем в $1.04 млрд. По сравнению с 2004 годом это составило увеличение в 6 раз, когда общий объем продаж косметики за рубеж остановился на уровне в $173 млн. По итогам первого квартала 2014 года Сеул отчитался об экспорте на $288 млн – на 24,8% больше годичных показателей.

Количество стран, которые покупают косметику из страны Утренней свежести, увеличилось к 2014 с 87 до 129. 25% этого объема приходится на Китай (рост – 50% за год), 19% - на Гонконг, еще 12% - на Японию. В топ-10 стран-покупателей входят также США и Россия. Эта динамика помогает локальным компаниям, таким, как AmorePacific и LG Household & Care развивать свой бизнес по всей планете.

AmorePacific, самый крупный косметический производитель Кореи, сообщил об общем объеме продаж по итогам 1 квартала в $1,78 млрд, превзойдя прогнозы аналитиков начала года. Что касается игроков рынка, то самым крупным успехов корейской компании LG Household & Care является доля в 66% продаж, которая приходится по итогам 2013 года на Японию. В итоге, Amorepacific , в течение 2014 года увеличила стоимость своих акций на 127%, а duty-free оператор, торгующий косметикой в стране, компания Hotel Shilla Co. Ltd., может похвастаться темпами в 45% прибавки к стоимости за год. Гигант LG Household & Health Care стал дороже на 16%.

Одним из самых популярных продуктов, которые покупают туристы из Китая в Южной Корее, остаются кремы для лица сегмента high-end. Факторы, способствующие популярности местных продуктов – значительно более низкая цена и меньшая вероятность нарваться на фальшивые продукты, чем в Китае. Средний бюджет на покупку косметики в таких путешествиях колеблется на сумму от $1500 до $2200. Всего китайские туристы потратили в Южной Корее в прошлом году $7,5 млрд – в 2 раза больше по сравнению с показателями 2011 года.

По данным HSBC Holdings PLC, рост темпов экспорта корейской косметики, а также ее продаж туристам составляет 60% в год. При этом, косметика становится драйвером корейской экономики на фоне спада продаж смартфонов, ТВ, и автомобилей.

На фоне общепризнанных корейских гигантов (Samsung, LG Electronics, Huyndai и проч.) Amorepacific показывает именно тот уровень креативности и инновационности, который требуется для завоевания новых рынков, говорят отраслевые эксперты.

Во втором квартале года прибыль компании выросла сразу на 70% за счет почти троекратного роста продаж в Китае.

Отмечается, что крен в сторону южнокорейской продукции на китайских рынках произошел, в том числе, на волне паники по поводу последствий аварии на АЭС в Фукусиме и ее возможного влияния на косметическую продукцию из Японии. Вскоре нас ожидает еще больший всплеск поставок из Кореи в Китай: страны готовятся заключить соглашение об облегченной процедуре доступа корейских товаров на китайский рынок.

Ингредиенты и «зеленая» косметика

Барселонская выставка in-cosmetics определила лидирующих по инновационности производителей ингредиентов по итогам 2014 года. Компании Induchem, Dow Corning и Sederma заняли пьедестал конкурса, проходившего под лозунгом Innovation Zone Best Ingredient Awards. В этом году, в первый раз за всю историю награды, ее было решено вручить в двух категориях: разделив все ингредиенты на активные и функциональные.

Во второй категории Gold Award (первая премия) достался компании Induchem за средство Brightenyl. Это отбеливатель кожи, который не только работает сразу в нескольких слоях кожного покрова, но и является первым косметическим средством, действие которого активируется микробиальным слоем человеческой кожи. «Серебряная» награда досталась компании Lucas Meyer за SWT-7 - ингредиент, разработанный для увеличения толщины слоя эпидермиса. «Бронзу» получил Codif за свой продукт Neuroguard: противоморщинное средство для возрастной категории 60+.

В категории же функциональных ингредиентов победу праздновала компания Dow Corning с продуктом Dow Corning 3901 Liquid Satin Blend. Это густая, тянущаяся жидкость, создающая долгосрочный эффект смазанной эластичной поверхности кожи, которая рекомендуется в качестве составляющей в формулах для поколения 2000-х.

Компания Lucas Meyer и в этой категории отметилась наградой, получив «серебро» за эмульгаторы Lecigel, содержащие фосфолипиды, неофициально называемые 'Happiness in a Jar!' («Счастье в баночке!»).

«Бронза» досталась Tagra Biotechnology за капсулированный органический и неорганический УФ фильтр Suncaps.

В рамках 25-летия награды также была вручена специальная премия за вклад в развитие отрасли косметических ингредиентов – по итогам голосования 1 000 посетителей и экспертов, ее получила компания Sederma за ее бустер коллагенной ткани Matrixyl, цепочку из пяти аминокислот, связанной с 16-углеродной цепочкой.

В номинации «Зеленый ингредиент» триумфально проявил себя продукт Laboratoires Expanscience - Aqualicia, задерживающий воду в тканях кожи.

«Зеленый» вектор в плане его эффективности для наращивания продаж в 2014 году только подтвердил свою эффективность – директор цифрового маркетинга британского бренда Lush Джэк Константин заявлял, что по результатам исследований его компании, потребители все меньше идут за яркими обещаниями звездных представителей того или иного бренда, а также меньше верят результатам псевдонаучных исследований, больше склоняясь к получению реальных данных.

Агентство Organic Monitor недавно опубликовало исследование, согласно которому почти две трети всех продуктов, доступных на рынке в сегменте натуральной и органической косметики, подчеркивают отсутствие в своем составе «вредных ингредиентов» - парабенов, формальдегида и проч.

Классическим случаем в этом смысле в 2014 году стала компания Revlon, которая объявила об отказе от использования в своих продуктах целого ряда химикатов – парабенов нескольких видов, а также высвобождающих формальдегид компонентов. В качестве основной мотивировки этого шага называется петиция, которую подписали более 100 000 человек.

Стоит, впрочем, отметить, что вред от парабенов и других консервантов в косметике не доказан. Очевидно, что косметические компании вынуждены идти на поводу у потребителей, боящихся «химии», и поэтому они делают такого рода заявления об отказе от использования тех или иных компонентов в косметике, хотя это может не иметь никакого смысла для здоровья покупателей их продукции.

Ранее, также под давлением инициативных групп потребителей, компания Johnson & Johnson подписала официальный отказ от этих ингредиентов. Стоит отметить, что несмотря на запреты тех или иных ингредиентов в одной стране, любая компания может беспрепятственно употреблять их при производстве в другой, что даёт пространство для манёвра.

Власти, в том числе на региональном уровне, начинают бороться с этими практиками – в штате Калифорния, к примеру, принят закон, обязывающий производителей раскрывать состав продукта, указывая все входящие химикаты, включая канцерогены и вещества, способные привести к нарушениям развития плода или репродуктивной функции у взрослых.

На этой волне «узеленения» мировой рынок «органической косметики» должен достичь €10,1 млрд к 2018 году.

Пока же сегмент косметических ингредиентов продолжает опираться на "химию" и продукты анти-возрастной космецевтики.

На фоне традиционно пользующихся спросом ингредиентов для создания средств защиты от солнца, отбеливания кожи, ухода за лицом и средств для мужского бритья, особенно хорошую динамику показывают средства анти-возрастного сегмента. Именно на направления защиты от солнечного излучения, ухода за волосами и анти-возрастного ухода и будет делаться ставка в развитии всего направления косметических химикатов.

Аналитическая компания Global Industry Analysts (GIA), опубликовала отчет о химических косметических ингредиентах, рынок которых к 2020 году достигнет объема в $30 млрд за счет роста спроса на анти-возрастные решения и космецевтические решения для кожи.

В целом, число химических веществ, используемых в косметической отрасли для улучшения характеристик кожи и волос, стабильно растет. Производители используют большое число терапевтических агентов, созданных для достижения поддерживаемых в обществе стандартов красоты – физическое совершенство и молодость здесь выступают основными «маяками».

Спрос на составляющие для производства конечных продуктов этого профиля поддерживается постоянно растущими тратами потребителей на эту часть своей «корзины», что обуславливается как социокультурными, так и демографическими и экономическими факторами (рост свободного располагаемого дохода, старение и стремительный рост населения).

Тренд на «натурализацию» рынка оказывает существенное влияние – аминокислоты, экстракты из растений и энзимы все чаще применяются в составе различных формул и являются мощным маркетинговым инструментом, а развитие нанотехнологий подстегивает введение в оборот ингредиентов различных минералов.

Особенно их присутствие ощущается в средствах космецевтического ухода за кожей.

США остаются самым крупным рынком ингредиентов, самыми быстрорастущими регионами называются латинская Америка и Азиатско-Тихоокеанский регион. В плане продуктов, основу рынка представляют собой специальные добавки, активные вещества, красители, вещества-кондиционеры и консерванты. Быстрее всего растут эмульгаторы и увлажнители.

Крупнейшими игроками сегмента обзор называет Akzo Nobel Surface Chemistry, Ashland Inc., BASF SE, Clariant International Ltd., Sederma S.A.S, Dow Chemical Company, Dow Corning Corp., Eastman Chemical Company, Evonik Industries AG, Firmenich SA, Givaudan S.A., International Flavors & Fragrances Inc., Koninklijke DSM N.V, LANXESS AG, Lonza Group Limited, P&G Chemicals, Solvay SA и Symrise AG.

Среди новинок в 2014 году преобладали средства, полученные из натуральных источников – ягод, плодов, трав, водорослей, платины, и даже обычного столового риса, томатов или лесного мха.

Количество новых органических иингредиентов растет так быстро, что ассоциация Ассамблеи производителей натуральной и органической косметики NATRUE начала проводить сертификацию и стандартизацию новых ингредиентов выпускаемой продукции вне зависимости от страны-производителя (а таковых в ассоциации сегодня насчитывается около 15).

Число компаний-производителей стремительно растет, а количество новых продуктов, проходящих сертификацию на соответствие стандартам ассоциации и международным, требованиям выросло в первом квартале 2014 года на 40%. Общий список органической косметики составляет 3 800 зарегистрированных средств, число ингредиентов – 250. Средние темпы роста первого списка – 100 наименований в месяц.

Основной проблемы отрасли в Европе остается отсутствие определение этого вида косметики как класса, признают руководители ассоциации. Очередным шагом в направлении общемировой стандартизации стало подписание партнерского соглашения между бразильским сертификационным агентством IBD и NATRUE о приведении требований к этому классу косметики к единообразию. Бразилия является одним из главных мировых производителей натуральной косметики и ингредиентов для ее производства.

Отметим, что согласно аналитикам из Transparency Market Research, мировой спрос на продукты этого класса в 2012-2013 годах составил $7.6 млрд, а по итогам 2018 года объем продаж может достигнуть $13.2 млрд.

На динамику влияют рост покупательной способности потребителей по всему миру, а также расширение каналов распространения подобной продукции и расширение продуктовых линеек за счет освоения новых источников ингредиентов. Особенно много такого рода косметики потребляют Европа и Азия, а на первом месте с 34% всего мирового объема этой продукции располагается и Северная Америка.

Впрочем, производители «синтетики» руки не опускают – полной замены натуральными ингредиентами традиционных «химических» продуктов произойдет еще очень не скоро: ЕС инвестировал в 2014 году €2,9 млн в развитие синтетических аналогов натуральных ингредиентов.

Целью исследований является обнаружение как можно большего количества источников получения возобновляемого биосырья для производства ингредиентов для нужд косметики, предложив потребителям доступ к продуктам, сохраняющим привычный уровень качества.

Программа «Горизонт 2020» запущена 1 января 2014 года, и в следующие 7 лет в ее рамках будет инвестировано около €80 млн. На разработку новой синтетики на первом этапе выделено €2,9 млн, а участвовать в нем будут специалисты Korres, BASF и BRUKER Biospin, которые в шести исследовательских центрах при университетах Франции, Греции, Швейцарии, ЮАР и Панамы будут решать поставленные задачи. На настоящий момент исследователи разработали 30 перспективных молекул, исследуемых сегодня специалистами на дальнейшую пригодность для создания ингредиентов будущего. Korres исследует пять соединений с антиоксидантными качествами, на основе которых будет запущена новая линейка средств в следующие 2 года.

Нутрикосметика, космецевтика и СПА-сегмент

В 2014 году почти все эксперты сошлись в оценках - рынок нутрикосметики ждет стремительный рост в следующие 5 лет. В этой оценке сходятся ведущие аналитические компании, такие, как Datamonitor, Mintel, TechNavio, Transparency, Global Industry Analysts и Research & Markets. Так, по данным TechNavio годовой рост сектора в период с 2013-18 годы составит 9,76%, Datamonitor предсказывает 10%-12% до общего объема в $5-$6млрд к 2018 году. Речь идет обо всех существующих сегодня формах нутрикосметики – напитки, порошки, твердые формы (конфеты, тянучки) и проч.

Популярнее всего – напитки. Один из самых известных продуктов здесь – разработанный компанией Oceans Omega напиток с высоким содержанием жирных кислот omega-3 со вкусом манго, персика или грейпфрута.

Самым быстроразвивающимся рынком называют Южную Корею, тогда как Япония в последние годы стагнирует, а Китай этот вид продукции пока «не распробовал».

В секторе постоянно появляются новые компании, а их лаборатории постоянно представляют новинки, распространяемые сегодня в ведущих сетях косметического ритейла. Основная направленность продукции сегодня – борьба со свободными радикалами и запуск механизмов поддержания молодости кожи изнутри организма. Сектор задействует натуральные ингредиенты животного и растительного происхождения, и будет нуждаться в них все больше и больше.

В него приходят и компании «традиционного» косметического направления, открывающие нутрикосметические подразделения или создающие под их развитие новые самостоятельные бренды – Nanogen, Merumaya, и многие другие.

Аналитики на примере британского рынка пищевых добавок "для красоты" прогнозируют рост сегмента к 2019 году на 15%. Сегмент пищевых добавок, направленных на создание выраженного косметического эффекта (так называемая нутрикосметика), показывает в Великобритании существенный рост в плане запусков новых продуктов несмотря на общее замедление косметического сегмента. Согласно данным аналитической компании Mintel, антиоксиданты среди подобной продукции занимают в Великобритании 42% всех новых запусков в сегменте в период с января по июль 2014 года. Аналогичные средства, чей эффект направлен на создание положительного эффекта для кожи, ногтей и волос составляют 32% новинок. Эти показатели выросли за год на 26% и 21% соответственно.

Потребители также демонстрируют интерес к новинкам: 45% покупателей готовы пробовать новые витамины/добавки с заявленным положительным воздействием на кожу. Особенно популярны средства, увлажняющие кожу «изнутри». Также, отмечают аналитик, растущей популярности помогает доступность многих брендов, что позволяет давать довольно смелые прогнозы развитию сегмента «красота изнутри» как минимум на ближайшие два года.

Согласно данным Mintel, точкой роста здесь может стать мужская аудитория: 45% опрошенных мужчин готовы по крайней мере попробовать витамины и добавки, которые помогут им выглядеть лучше – играет роль психологическая привычка стараться не ассоциировать себя с потреблением традиционно «женской» косметики, а, с другой стороны, растущее желание выглядеть хорошо и следить за собой. В этом плане прием специальных средств может стать идеальным компромиссом между желаемым эффектом и «сохранением лица» при его достижении.

Напитки с косметологическим эффектом - новый драйвер нутрикосметического сегмента.

Аналитики предсказывают рост рынка нутрикосметики до объема в $7,4 млрд в следующие пять лет, в том числе сегмента готовых к употреблению напитков с косметическими свойствами, который станет одним из драйверов.

Исследование Global Industry Analysts утверждает, что рынок продуктов «красоты изнутри» представляет сегодня огромное количество возможностей для брендов в плане донесения до потребителя эффекта от применения новых технологий по модели «здоровье=красота». Потребители ищут на рынке «здоровые» товары в абсолютно любой категории продуктов, от еды до одежды, и косметика здесь представляет собой территорию для огромного спектра нововведений, потенциально могущих изменить расстановку сил в глобальном масштабе.

Основные востребованные свойства здесь повторяют тренды здорового и спортивного питания: увлажнение, питательные свойства, антиоксидантные возможности продукта, наличие ключевых витаминов и минералов. Напитки с вышеперечисленными свойствами в этом направлении являются одним из самых перспективных направлений – травяные чаи и соки из экзотических фруктов пользуются постоянно растущим спросом.

При этом, их потребители ищут более, чем просто утоление жажды, им нужны по-настоящему функциональные напитки с расширенными возможностями по достижению целей, связанных с косметологическим эффектом.

Городской стиль жизни и растущая потребительская активность подстегивают продажи нутрикосметики – так, в США этот сегмент наращивает объем продаж темпами в 11,2% в год.

При этом, абсолютно на всех рынках портрет популярного нутрикосметического напитка выглядит так – основный эффект воздействия – на кожу, не содержит сахара, 0 калорий, никаких искусственных компонентов, не содержит ГМО, без глютена, имеет маркировку «веганский».

Рынок нутрикосметики (косметических биологически активных добавок) появился в США лишь около шести лет назад, но, по мнению экспертов, это направление деятельности быстро развивается.

По текущим оценкам компании GIA, к 2018 году мировой рынок нутрикосметики достигнет примерно 5,5 миллиардов долларов. Несмотря на то, что американский рынок все еще занимает узкую долю, она стремительно растет. «Благодаря выпуску новых продуктов в этой категории, а также публичным высказываниям, пропагандирующим улучшение внешности путем потребления определенных продуктов, нутрикосметика в США выходит на более продвинутый уровень», – говорит Пола Симпсон, эксперт рынка нутрикосметики.

Симпсон отмечает, что новые разрабатываемые продукты должны соответствовать законодательным нормам и при этом предоставлять потребителям понятные преимущества. «Сложность состоит в том, что результаты средств для наружного применения проявляются быстро, иногда - немедленно, в то время как нутрикосметика, принимаемая внутрь, в любом случае требует больше времени для того, чтобы результат стал заметен», – говорит Симпсон. – «Крайне важно правильно объяснять, чем именно полезно потребление нутрикосметики и каковы ее преимущества перед традиционными косметическими продуктами».

Одна из основных тенденций – разработка комбинаций продуктов для наружного применения и приема внутрь, которая хорошо вписывается в общий тренд здорового образа жизни, отмечает Симпсон. Научные исследования все чаще указывают на тот факт, что сочетание пищевых добавок, содержащих жиры и антиоксиданты, с эффективными средствами для наружного применения – один из наиболее эффективных ресурсов борьбы с уровнем окислительного стресса, который приводит к появлению признаков старения.

«Косметические пищевые добавки на основе коллагена долгое время были популярны в Японии, но теперь этот ингредиент добрался и до США», - говорит Симпсон. Симпсон также прогнозирует рост числа продуктов в категории «сокового детокса», обещающих улучшение внешности.

Что касатеся космецевтики, или косметики с подчеркнутыми медицинскими свойствами, то по данным Research and Markets в период с 2014 to 2019, этот сегмент будет расти на 8,62% в год, продолжая оказывать огромное влияние на развитие рынка средств персонального ухода за полостью рта, макияж (губы, кожа лица, ногти), а также ухода за волосами.

Все больше компаний эксперементируют с вкраплениями в традиционне формулы различных пепетидов, стволовых клеток, драгоценных металлов и т.д. Сегодня основные игроки в этом секторе – это гиганты, которые могут позволить себе дорогостоящие и длительные по времени исследования: Beiersdorf, L'Oréal, P&G и Unilever Group.

В 2014 году космецевтика была названа самым быстрорастущим сегментом рынка – только в США в 2015 году объем продаж по направлению составит около $8,5 млрд, а по итогам 2014 года мировой рынок был оценен в $37,9 млрд. (прогноз в $57,3 млрд к 2019).

Отчет RNCOS Business Consultancy Services оценивает рост космецевтики в общем объеме рынка с 13% в 2012 году до 16% к 2017.

Азиатско-Тихоокеанский регион составит в общих продажах 34%, американские континенты уступят свое текущее лидерство всего на 1% (33% на двоих), Европа возьмет на себя 20%, Ближний Восток и Африка – 4%. К 2017 году 62% космецевтики придется на уход за кожей, 15% - за волосами, еще около 6% - на оздоровительные инъекции.

Самым перспективным в плане динамики роста направлением называют космецевтику для волос.

Согласно данным Datamonitor, уровень мировых трат на сегмент ухода за волосами в подходящем к концу году составит примерно $50 млрд. По мере того, как бум продолжается, возникают новые тренды, которые в будущем в значительной степени начнут определять его развитие.

Рынок средств для здоровья волос продолжит рост

Облысение и потеря волос остаются на вершине таких опасений, с небольшим отрывом от них следуют борьба с поседением и вредом, наносимым волосам в результате теплового воздействия при выполнении салонных процедур.

Самыми быстрорастущими направлениями рынка по объемам станут в следующие 5 лет краски для волос с ростом в 4,6%, шампуни с 4,5%, фиксаторы с 1,8%, а также различные стилистические продукты (1,2%).

Согласно данным компании, основные инновации в сегменте реализуются согласно трем основным трендам: «здоровье – прежде всего», разработки сегмента «космецевтика для волос»; «индивидуальность выражения» - косметика для волос с максимальной индивидуализацией, а также «чувствительность» - средства, источниками вдохновения к созданию которых стали продукты питания и напитки.

Из этих трех именно взлет космецевтики для волос, или, как ее называют «волосоцевтики» (hairceutical) станет наиболее заметным и наиболее значимым. В этой связи потребитель вправе ожидать от производителей большего числа решений, основанных на липидах и пептидах, также позиционируя конечные решения в качестве мало-инвазивного лечения проблемных волос.

Ведущие бренды, скорее всего, смогут эксплуатировать тему повреждения волос избыточным солнечным излучением. Основными игроками, за деятельностью которых по указанным направлениям аналитики советуют наблюдать, являются Pureology и ее продукт Strength Cure Restorative Masque; Schwarzkopf, со своим недавним запуском Extra Care Hydro Collagen Shampoo, а также Dove и Heat Activated Reconstructor Treatment. Не остается в стороне от процесса и L’Oreal, выпустивший узкоцелевой продукт для обладателей тонких и нежных волос Advanced Hair care Volume Filler на основе инновационного ингредиента Filloxane.

SPA

Что касается спа-сектора, то рынок этих услуг значительно вырос в 2014 году и останавливаться не планирует. Гипер-персонализированные программы спа-терапии, новый подход к созданию премиальных предложений и внедрение исламских традиций на глобальном спа-рынке будет обозначать его развитие в 2015 году, следует из результатов исследования Spafinder Wellness.

По мнению аналитиков компании, традиции спа таких регионов, как Ближний Восток, Африка и Юго-Восточная Азия – песчаные бани и различные виды грязевой терапии – готовы к тому, чтобы «выстрелить» в 2015 году. Вторым большим трендом года станет персонализация спа-услуг и включит в себя новые виды персонализированной терапии для кожи, общих видов спа-лечения и ароматерапевтических средств, разработанных специально для клиентов конкретного спа-салона.

В целом же в 2014 году индустрия спа выросла на 58% по сравнению со своим объемом в 2007 году, общее число салонов во всем мире выросло на 34 тысячи, спа-туризм вырос на 12,5% по сравнению с 2013 годом.

Также, говоря о рождении нового понимания термина luxury касательно спа, эксперты говорят, что его будет составлять такое понимание, которое включит в себя не столько премиальность бренда класса люкс, сколько уникальность и персонализированность предложения.

Еще одной потенциально тенденцией года компания называет дижестивные ретриты – спа-терапия в сочетании с лечебным питанием, которые начали применяться в Grayshott Health Spa. Равно перспективными считаются спа-сеансы в лесу – мода, пришедшая на Запад из Японии и тамошних загородных центров.

Рост делового туризма и высокая оценка деловыми людьми важности разного рода экспресс-программ спа в центрах, расположенных в деловых районах или рядом с аэропортом.

Интересной европейской модой в спа становится использование продуктов на основе

каннабиса в ароматерапии.

В целом, индустрия спа оценивается на настоящем этапе ее развития в $94 млрд с общим количеством спа-центров в 105 591 единиц. В том числе $50 составляют минеральные и горячие источники.

Региональным лидером остается Европа ($30 млрд.), Азиатско-Тихоокеанский регион ($18б8 млрд) и Северная Америка ($18,3 млрд).

Самые быстрорастущие рынки – Африка и Ближний Восток (130%-180% за год).

Косметическая аппаратура

Сегмент косметологических аппаратов для домашнего использования в 2014 году показал динамичное развитие и смело может быть назван одним из драйверов рынка, следует из данных Kline & Company. Стартовав с «одомашненных» косметических полупрофессиональных масок и лазеров для обработки проблемной кожи, сегмент в 2014 году вырос на 14%.

Динамика в ближайшие годы останется на таком же высоком уровне, что делает возможным удвоение сгемента в последующие несколько лет, следует из выводов обзора Beauty Devices: Global Market Analysis and Opportunities. Согласно данным Companies and Markets, салонная аппаратура также стимулирует продажи – воспользовавшись услугами косметолога в кабинете, люди охотнее обращают внимание на домашние решения и покупают их.

В целом же, мировой рынок косметологических аппаратов для обеспечения ухода за кожей и проведения лечебных и восстановительных процедур вырастет к 2020 году до $12,8 млрд, следует из отчета Grand View Research, Inc. Драйерами роста станут растущее число нарушений в работе этого человеческого органа, а также рост заболеваемости раком кожи. Основной сегмент, обеспечивающий хорошие показатели продаж сегодня, это запрос потребителей на малоинвазивные и щадящие методы эстетической медицины – омолаживающие и укрепляющие процедуры в авангарде этого рынка.

Рассматривая рынок более детально, Kline приходит к выводу о том, что наиболее впечатляющие потребителей продукты в этом сегменте в 2014 году были запущены La Lumière. Речь идет об illuMask – маске на основе LED-технологий в двух исполнениях: против акне и против симптомов преждевременного старения. В США продукт реализуется по вполне доступной цене в $29,95 и составляет один из самых востребованных массовым потребителем.

Многие бренды выводят косметологическую аппаратуру в сегмент премиальных средств и – таковыми в 2014 году стали антивозрастной лазерный аппарат компании TRIA - Age-Defying Laser, а также Skin Smoothing Laser от Iluminage Beauty. Оба товара способствуют стремительному росту спроса на продукцию этого класса наравне с товарами брендов RIO и Beurer, особенно в Европе.

Глубокое очищение кожи остается самым быстрорастущим сегментом по аппаратному уходу за кожей в Европе, Китае и Южной Корее, антивозрастные решения более востребованы на рынках Северной Америки.

Также, в Старом Свете основными новыми источниками вдохновения становятся решения из профессионального сектора - Philips, Home Skinovation, а также упоминавшийся Beurer запускают домашние аналоги известных в профессиональных кругах аппаратов, используемых в спа-салонах и салонах красоты.

Небольшую революцию начала компания Bliss (Steiner Leisure), запустив новый микродермаабразивный аппарат для губ - Fabulips “Pout”-o-matic Spa Powered Lip-Perfecting System.

В Азии конкуренция между местными и глобальными брендами предельно обострилась: «иностранцы» агрессивно вторгаются на рынки Китая и Кореи и добиваются там успеха: Refa (MTG), Clarisonic (L’Oréal), а также Clinique (Estée Lauder).

Что касается местных брендов, они также пользуются рыночной лихорадкой со стороны потребителей, хотя некоторые из них исчезли за прошедший год, тогда как новые успели за тоже время завоевать себе достойное место на рынке.

Новые компании во всем мире ориентируются на ценовой диапазон во внушительный разброс от $30 до $500, с новыми для сегмента компаниями, стремящимися предлагать дешевые аналоги существующих аппаратов, и старожилами сегмента, расширяющими портфолио предлагаемой аппаратуры по функционалу. Таким образом, происходит ускорение удешевления прошлых поколений аппаратов, и потребительская база подобного рода решения растет. Оценивая эту динамику, компания Datamonitor, называет ее наступлением «умной» фазы развития сегмента персонального ухода.

Аналитики компании предсказывают развитие сегмента надомного персонального косметологического ухода направлении настоящей революции для всех брендов, участвующих в формировании рынка. В 2014 году рыночные аналитики отметили, что 69% потребителей ожидают, что их бюджет на персональную косметику или средства ухода останется на прежнем уровне или сократится – это иллюстрирует тезис о том, что несмотря на выход глобальной экономики из рецессии, оптимизация некоторых статей расходов все же произойдет. Одним из ее направлений станет выбор в пользу бюджетных решений, сохраняющих приемлемый уровень качества в ущерб дорогим и разрекламированным брендам или продуктам.

На этом фоне рост популярности косметологической аппаратуры для дома становится разновидностью оптимизации бюджетов «на красоту», а также говорит о готовности производителей таких средств к борьбе за вытеснение из бюджетов потребителей косметических салонов, а также привычные кремы и лосьоны. Помимо экономии времени и денег новое поколение таких устройств предлагает широкие возможности для кастомизации и персонализации при конкурентной эффективности решения. Более того, исследование Datamonitor указывает, что аппаратные решения становятся все большей угрозой доли рынка традиционных средств.

На это реагируют крупные бренды, включая аппараты в планы по разработке в R&D-центрах наравне с поиском новых ингредиентов и технологий. Так, Clinique сопровождает свое жидкое очищающее мыло специальной автоматической щеткой Sonic System Purifying Cleansing Brush. Слабой стороной с точки зрения маркетинга также остается единоразовая выплата за аппарат по сравнению даже с самыми дорогими традиционными средствами.

Маркетинг и продвижение

Одновременно с усложнением структуры рынка косметики и косметологии изнутри, благодаря развитию новых технологий, усложняется и сетка трендов его развития, обусловленная внешними факторами. Для косметической отрасли смена времен года являются гораздо более весомым событием, чем простое течение времени – это главный и абсолютно законный маркетинговый повод для вывода новинок на рынок. Согласно выводам компании Mintel, принцип сезонности становится ключевым трендом развития всего рынка средств красоты и персонального ухода.

Сегодня производители все чаще стремятся учитывать влияние погодных и регионально-климатических факторов при разработке функционала того или иного нового средства, адаптируя характеристики продукции к окружающей среде. Рынок за последние три года, по данным Mintel, стал учитывать фактор сезонности в 11,1% всего объема выпуска новинок (9,8% в 2011 году). Сезонные средства по уходу за кожей лица выросли с 0,5% в мировом масштабе в 2009 году до 1,2% в 2014. Потребители становятся все более информированными в этом отношении, и уделяет внимание соответствию текущему сезону при выборе средств для лица и волос. Так, 4 из 5 потребителей в Германии (80%) заявляют, что их коже необходима перемена в плане средств ухода в течении года с учетом смены лета на осень, осени на зиму и т.д. 48% китаянок также тщательно соблюдают принцип сезонности в покупках.

По оценкам экспертов, на рынке в ближайшем будущем будет появляться все больше средств, направленных на дополнительное питание кожи в зимний период, а также в условиях экстремально сухого климата.

Что касается сегмента волос, то 30% потребителей средств ухода за волосами в Бразилии заявляют, что готовы заплатить дополнительно за улучшенный защитный функционал по предотвращению вредного УФ-воздействия.

Также, почти половина (48%) всех потребителей солнцезащитных средств выражают интерес в появлении на рынке умывающих средств с функцией искусственного загара, а 44% американок хотели бы получить дополнительное увлажнение кожи в традиционных средствах в зимние месяцы. 36% потребителей в Великобритании выразили аналогичные пожелания, а сразу 67% американцев заявили, что им не хватает новинок в парфюмерном сегменте, позволяющих влиять на зимние депрессии.

Второй определяющий для современного продвижения момент - покупатели все чаще обращают внимание на источник происхождения продукта и делают акцент на его экологическом и этическом бэкграунде. Так, по данным исследовательской компании Nielsen, любовь к животным наряду с заботой о растительном мире, играют значительную роль при выборе в пользу тех или иных косметических продуктов. Компания опросила около 1000 респондентов разных возрастных групп на предмет выбора основных характеристик того или иного продукта, указанных на его упаковке, и влияющих на итоговую покупку. На вершине списка таковых оказались гарантии того, что средство не было испытано на животных - “cruelty-free” и “not tested on animals”: важность подобного рода характеристик признали 57% опрошенных. Еще 56% оценивают важность обозначения солнцезащитного функционала SPF, а 53% обращают внимание на заверения в полной натуральности продукта - “all natural”.

Вдобавок к тому, что натуральность как фактор важна для такого большого числа потенциальных потребителей, она оказывается топ-соискателем дополнительных трат на продукт - 46% респондентов заявили, что готовы платить за нее дополнительные деньги, если заявления «изготовлено только из натуральных ингредиентов» окажутся на 100% правдивыми. В тоже время, всего 43% опрошенных готовы к аналогичной переплате за исчерпывающие гарантии того, что средство не было испытано на братьях наших меньших.

При этом, такие характеристики, как уже упомянутая натуральность ингредиентов, SPF-защита, антивозрастные и противо-морщинные, укрепляющие кожу свойства, заботу о животных в плане готовности к дополнительным тратам превосходят.

Идеальный набор маркетинговых обещаний в этом свете представляется таковым: недорогое средство, изготовленное из полностью натуральных ингредиентов, не испытывавшееся на животных, содержащее функционал SPF и способное предотвратить появление морщин и симптомы преждевременного старения кожи.

Косметический халяль набирает вес

Аналитическая компания TechNavio опубликовала отчет о рынке халяльной косметики по итогам 2014 года. «Халяль» в исламе означает ритуальную и религиозную чистоту. Применительно к косметике термин «халяль» означает, что такая косметика не содержит компонентов, сделанных из продуктов, запретных к употреблению для мусульман. Например, в такой косметике не может быть спирта и жирных кислот и желатина, полученных из свинины. В этот же перечень попадают вредные для здоровья химические вещества, что роднит халяльную косметику с «зелёной». Рост спроса на косметику подобного рода напрямую связан с ростом осознанности потребительской аудитории касательно возможности выбора в пользу специальных товаров на фоне обычного «светского» предложения.

По словам Файзаля Гауса, вице-президента TechNavio, множество халяльных брендов набирают признание в странах мира с большим количеством мусульман-потребителей, что позволяет говорить о буме в отношении косметики такого рода. По данным исследователей, этот сегмент мирового рынка косметических средств будет расти в период с 2014 по 2019 годы темпами в средним в 13,67% в год. Отметим, что ранее прогноз темпов роста на тот же период проставлялся в более скромном диапазоне - до 11,08%.

В целом, сегмент демонстрирует устойчивый рост по направлениям средств безопасного ухода, высококачественных препаратов ухода за кожей, которые и станут драйвером этого рынка в следующие четыре года. Это открывает новый горизонт возможностей для вендоров, которые идут дальше мусульманских коммюнити и распространяют с помощью грамотных маркетинговых программ популярность халяльной косметики и на условно «светских» потребителей, педалируя тему высокой экологичности и чистоты гигиенических средств под маркой халяль. Основная линия продвижения в этом смысле – параллели между халяльной и веганской косметикой, а также органическими продуктами (так называемая «зеленая косметика»).

Австралийцы любят Instagram

Очередная попытка завоевать потребителя с помощью фотосервиса Instagram предпринимается на "зеленом континенте". В 2014 году продолжилось наступление косметических компаний и по цифровому фронту: американская компания Benefit Cosmetics стала первой в Австралии, запустившей платные посты в Instagram в рамках рекламной кампании. Предполагается, что такие публикации будут появляться в аккаунтах пользователей среди их обычных, повседневных постов.

Австралия является третьим по объему рынком Instagram после США и Великобритании в плане рекламного размещения фотографий. Сервис сотрудничает только с проверенными брендами, которые гарантируют соблюдение правил рекламного размещения: «лицензию» на ведение таких компаний имеют Adidas, Ben & Jerry's, Burberry, General Electric, Lexus, Levi's, Macy's, Michael Kors, PayPal и Starwood. По словам представителей Benefit Cosmetics, целью кампании является создание «натуральных» рекламных продуктов для бренда, органически встроенных в ленты пользователей соцсети. Также, Instagram метит подобные посты специальным значком, чтобы пользователи могли легко распознавать подобного рода материалы и при желании прятать их в общей ленте подписчиков.

Отраслевые аналитики отмечают, что к этому варианту продвижения в будущем будет склоняться все большее число производителей косметики.

Косметический маркетинг в России

Возможностями продвижения бренда в соцсетях пренебрегать не стоит, однако в России лучше всего работает проверенная e-mail-рассылка. Согласно индексу исследовательской компании L2 "Russia Luxury Digital IQ Index", лишь немногие западные бренды премиального сегмента ведут грамотную инвестиционную политику в направлении цифрового продвижения и могут похвастаться хорошими результатами в России.

На их фоне компания Yves Rocher удостоилась от L2 оценки Genius за свои усилия по продвижению своего бренда в российских соцсетях.

Подписчики групп 16 брендов, поддерживающих свое присутствие в Facebook и VK, в 2,3 раза чаще выбирают вступление в российскую социальную сеть. Основная часть абонентской базы здесь приходится на три бренда, имеющих представительства в обеих соцсетях: Faberlic, Vichy и Yves Rocher. Yves Rocher показывает динамику в 35% больше взаимодействия с пользователями в постах на VK по сравнению с Facebook, (количество подписчиков на ресурсах 145 500 и 39 700 соответственно).

Семь из двенадцати крупных брендов имеют более «людные» представительства на Facebook. При этом, среднее количество взаимодействий с потребителями на Facebook в 1,2 выше в соотношении с количеством постов, чем аналогичный показатель по рынку в отношении VK.

L2 также сообщает, что 35% пользователей интернета в РФ узнают о новых брендах или о запуске новых товаров через рассылку по электронной почте.

Большинство попавших в исследование брендов (72%) предоставляют потребителям возможность подписки, но только 52% из них отправляют маркетинговые материалы в двухмесячный период с момента подписки.

L’occitane en Provence, Clarins и Armani удается переводить 38% подписчиков e-mail рассылки в реальные покупатели, в том числе за счет уведомления о спецпредложениях и привязке кнопки «купить» к функционалу страницы продвигаемого продукта.

Facebook меняет правила

Многие из брендов осознают наличие у себя такого ресурса, как база подписчиков в соцсетях, однако используют его по устаревшему принципу «единый подход ко всем».

На этом фоне бесспорный мировой лидер в сегменте социальных сетей Facebook объявил об изменениях алгоритмов организационной структуры новостной ленты, который должен сократить количество «явно рекламных материалов» для каждого пользователя сети за счет отсева постов в группах-представительствах компаний и корпораций.

Нововведения в значительной степени должны повлиять на косметический сегмент – большинство брендов и ритейлеров, представлены сегодня страницами на Facebook, так же, как и растущее количество косметических салонов и косметологических кабинетов.

На текущий момент, если пользователю Facebook хочется отметить страницу бренда как понравившуюся, или сделать то же самое относительно промо-поста того или иного бренда, он этим действием автоматически помещает «лайкнутый» пост или страницу в хронику своих событий, которую видят друзья пользователя. Руководство сети обещает, что с изменениями правил отбора постов для наполнения хроники количество подобных постов значительно сократится. В особенности это будет касаться постов, напрямую призывающих совершить покупку или установить приложение, а также перепост подобных сообщений.

Не Facebook’ом единым

Проверенные годами каналы «продвижения» продуктов не думают уступать место технологичным нововведениям: несмотря на бурное развитие социальных сетей, новейшие технологии, а также привлечение к раскрутке новых звезд шоу-бизнеса, старое доброе «сарафанное радио» сохраняет свои позиции как надежный инструмент раскрутки новинок и надежного стимула продаж. Так следует из результатов исследований, которые показали, что «сарафанные» рекомендации из первых рук от знакомых, друзей, членов семьи и даже разговор с незнакомым человеком на эту тему в магазине составляют 13% всех текущих продаж как в он-лайне, так и в традиционных магазинах.

В мировом объеме продаж товаров всех категорий это составляет внушительные $6 трлн ежегодно. Исследование провела организация Word of Mouth Marketing Association (WOMMA), изучившая закономерности совершения покупок в широком потребительском сегменте (крупные покупки – недвижимость, драгоценности, акции и проч, в расчет не принимались).

Выяснилось, что в сегменте товаров повседневного потребления (от еды до зубной пасты, одежды и духов) удельный вес «сарафанных» рекомендаций сравним с воздействием таких известных и высокозатратных каналов продвижения, как ТВ-реклама или Интернет. Другие ключевые выводы исследования указывают, что скорость совершения покупки при получении информации из первых рук заметно превосходит аналогичный показатель при использовании традиционных медиа – примерно в пять раз.

Авторы исследования отмечают, что личная рекомендация станет еще более важным фактором влияния на продажи, чем в настоящий момент, что приведет к значительной переоценке стратегий продвижения продаж известных брендов, которые могут отказаться от традиционных стратегий, сократить бюджеты на общепринятые каналы раскрутки новых продуктов и изменить привычный ландшафт маркетинга в потребительском сегменте разных уровней – от массового до премиального.

Россия

Дела на косметическом рынке РФ, судя по оценкам экспертов, не так уж и плохи.

Направление косметики и косметологии остается в России одной из отраслей, стойко переносящих нестабильные финансовые условия последних нескольких месяцев.

Несмотря на то, что рынок весьма близок к насыщению, бренды сохраняют пространство для новых открытий и точек роста в регионе. Согласно данным Минпромторга, несмотря на последние события с российским рублем, Россия остается крупнейшим рынком косметики и косметологии в Восточной Европе. На нашу страну приходится около 50% ритейла в этой сфере от совокупного объема реализации в сегменте.

Со своей стороны, исследовательская компания Euromonitor International отмечает, что местный рынок приближается к высокому уровню насыщения и работающим на нем компаниям уже сейчас нужно продумывать стратегии дальнейшего развития и удержания завоеванной ранее доли.

Компаниям предстоит больше тратить на маркетинг и запускать большее количество новинок для привлечения новых покупателей или расширения ассортимента покупок уже существующей клиентуры.

L’Oreal является одним из самых активных игроков на рынке, чему во многом способствует открытый в 2012 году центр исследований и разработок, который также изучает рынок РФ и публикует отчеты по его сегментам.

Так, согласно данным компании, сегмент антивозрастных средств остается главным плацдармом для развития в России, поскольку «моложавость» остается для российских женщин формой социальной «валюты», что также позволяет глядеть в будущее с оптимизмом и производителям макияжа. Морщины остаются целью номер один для 63% россиянок в возрасте от 16 до 65 лет.

77% опрошенных используют как минимум одно противоморщинное средство.

Наблюдатели также предсказывают возрастание роли средне-дорогих и массовых продуктов в сегменте косметики, что отыграет возможное падение рынка из-за снижения потребительской уверенности. Также предсказывается рост доли производителей из сегмента органической косметики.

Отметим, что L’Etoile, крупнейшая в России сеть косметического ритейла, в 2015 году планирует открыть 100 новых магазинов, доведя их общее количество до 1 000.

Два года назад аналитики предсказывали рост объемов российского рынка косметики до объема в 15,6 млрд, а Euromonitor оценивает его размеры в 2014 году в $16,5 млрд, что делает российский рынок один из четырёх ведущих европейских рынков.

За последние 5 лет российский рынок вырос на 57%, что объясняется не только развитием предложения (проникновение новых компаний, расширение ими географии сбыта), но и местной демографией - 45,6 млн из более, чем 140-миллионного населения составляют женщины в возрасте от 20 до 60 лет (активный возраст использования косметики).

Что касается производства косметики в России, то, по данным InterCharm, 75% произведённой продукции - это российские бренды, а 25% - иностранные фирмы, имеющие производство в РФ.

Топ-10 компаний-производителей на отечественном рынке выглядит так - L’Oreal, Avon, «Калина», «Невская Косметика», Arnest, Faberlic, «Мезопласт», «Свобода», «Юникосметик» и «Весна».

Органический сегмент в структуре рынка косметики и косметологии России составляет всего 1% от общего объема российского косметического рынка, однако рост за год составил 30%, а по прогнозам сегмент вскоре должен занимать 3% от общего рыночного объема.

С учетом этой динамики, компания Amsar Pvt Ltd, один из первых индийских производителей стандартизированных растительных экстрактов и средств на их основе, разработала специальную продуктовую линейку для российского рынка. Разработка линейки заняла несколько лет, в результате которых появился бренд Anariti, продукты, собранные под ним созданы с учетом особенностей кожи и волос среднестатистического жителя центральной России. Продажи начались на Гоа, традиционно популярном месте отдыха россиян, а также в Москве в магазинах ItalCosmetika, дистрибьютора итальянской продукции для ухода за волосами. Помимо своих каналов сбыта, компания ведет переговоры со школами йоги и магазинами торговли аюрведической продукции. Компания также производит продукцию для рынков Германии и Нидерландов, но под другой маркой.

В России представлены все основные европейские органические бренды, включая STYX, Weleda, Melvita, LOGONA и Dr.Haushka. Лидером является российская Natura Siberica.

Согласно опросам потребителей, органику выбирают, прежде всего, благодаря отсутствию аллергических реакций, низкой цене и оптимальному количеству получаемых при использовании эффектов.

Что касается иностранных компаний, реализующих в РФ свою продукцию, произведенную за рубежом, то, по данным Product-test, в зависимости от категории доля отечественных товаров варьируется от 13 до 25%, что красноречиво характеризует объемы продаж зарубежных игроков в РФ.

Говоря об импорте, следует упомянуть, что основными поставщиками косметики в нашу страну являются Франция, Германия и Польша. Такие международные компании, как L'Oreal, Beiersdorf, Schwarzkopf & Henkel, Oriflame занимают лидирующие позиции на рынке, реализуя декоративную и ухаживающую косметику.

Безусловно, все они настороженно воспринимали новости о девальвации рубля на фоне политического кризиса в отношениях между Москвой и Западом, поскольку на наш рынок многие лидеры делают самую серьезную ставку – по данным «Коммерсанта», среднестатистическая россиянка тратит на косметику столько же, сколько итальянка, даже не смотря на то, что имеет в среднем в 4 раза меньший доход, при этом таких потребителей в РФ по сравнению с той же Италией в два с лишним раза больше.

Согласно отчету Reports and Reports о мировом косметическом рынке, сейчас каждая вторая россиянка пользуется масками и средствами для умывания (в начале 1990-х — каждая четвертая), 40% (против 10%) пользуются специальными кремами для кожи вокруг глаз. Количество женщин, посещающих косметические салоны и салоны красоты выросло с 4% в 2000 году до 40% в 2014-м,также говорится в отчете.

Рынок эстетической медицины по данным издания Vademecum, в 2013 году пережил бурный рост - в России сделали 93 тыс. хирургических подобных операций на общую сумму примерно 9 млрд руб. Чаще всего делали операции по увеличению груди — 16% общего объема. Чуть реже — в 15% случаев — ринопластику (исправление формы носа) и блефаропластику (подтяжка век). При этом, после обвала курса рубля этот рынок в РФ для западных клиентов стал в разы привлекательнее экономически.

Из-за девальвации рост цен на косметику в ноябре-декабре 2014 года составил в среднем на 15-30%. Ольга Шпетрик, директор департамента парфюмерии крупнейшего дистрибутора "Единая Европа-Холдинг" (владеет долей в сети "Иль де Ботэ"), которую цитирует «Коммерсант», говорит, что это не помешало парфюмерно-косметическим брендам в РФ выполнить планы продаж на 2014 год на 150-250%, а в целом в 2015 году почти все участники рассчитывают сохранить объемы сбыта.

Во многом, рынок продолжит развиваться через рост продаж пока неизвестной в РФ косметики (в том числе, к примеру, южно-корейской), которая будет продаваться через Интернет.

Тэги: Amsar Ashland Avon Benefit Cosmetics аналитика рынка

Аналитика рынка

- Рынок имплантатов может вырасти до $121 млрд к 2030 году

- Упрощение и изысканность - новые косметические тренды

- В 2022 г. рынок косметической упаковки составит $40.7 млрд

Последние посты в блогах на нашем сайте

- kn-tech / Деликатное неинвазивное омоложение. Фотобиомодуляция KN LIGHT.

- kn-tech / Удаление сосудов лазером KN CRN. Ювелирная работа на лице.

- kn-tech / Фотобиомодуляция и LED-терапия для повышения иммунитета.

- kn-tech / Как убрать пигментные пятна без пилингов и лазерных шлифовок.

- kn-tech / Индустрия красоты растёт. Несмотря ни на что.

- kn-tech / Укрощая лазерные технологии. Физика лазера для косметологов.

- kn-tech / Омоложение без инъекций – новая эра косметологии.

- kn-tech / Day-light терапия. Новый тренд фотодинамической терапии.

- Naturecream / Свойства самого " Солнечного" масла

- Naturecream / "Сахарные" морщины - или на что способна гликация

Последние топики форума на нашем сайте

- Наталья / Как правильно делать маску из желатина?

- Миссис_Смит / Сильно обгорела на солнце! Что делать?((

- Льдинка / Обязательно ли совмещать фитнес занятия с диетой?

- Antonova / Что можно использовать при выпадении волос?

- РадисткаКэт / Кто сидел на белковой диете?

Другие статьи раздела

|

Мировой рынок косметики для уходу за ногами вырастет в 1.6 раза к 2027 г Согласно новому отчету, опубликованному Allied Market Research, под названием "Рынок средств по уходу за ногами по продуктам, приложениям и каналам сбыта: Анализ глобальных возможностей и отраслевой прогноз на 2021-2027 годы", объем мирового рынка средств по уходу за ногами оценивался в $2,92 млрд в 2019 году и, как ожидается, достигнет $4,59 млрд к 2027 году. |

|

Мировой рынок соляриев: история, интересные факты, прогнозы Индустрия салонов загара насчитывает практически столетнюю историю. В этой статье мы познакомим вас с историей появления соляриев, особенностями развития этого сектора косметического рынка, интересными фактами о соляриях, а также с перспективами их дальнейшего развития. |

|

Красота будущего: косметические инновации 2019 года Темпы развития индустрии красоты настолько высоки, что инновации, о которых никто и подумать не мог ещё несколько месяцев назад, уже сегодня стали неотъемлемой частью уходовых процедур. Мы подготовили обзор самых интересных бьюти-новинок 2019 года, которые уже доступны на рынке. |

|

Косметологические инновации 2015-2016. Обзор Искусственная кожа и вариации на эту тему стали основным трендом R&D-активности компаний и независимых исследовательских центров в 2015 году. Это вполне отвечает практическим запросам рынка в целом, где уход за кожей лица и тела остается самым крупным направлением в плане продаж. |

|

Косметические новинки 2018 года или индустрия красоты в новом формате Индустрия красоты – это один из самых больших и наиболее динамично развивающихся секторов мировой промышленности, это высокая конкуренция на любом из рынков, это титаническая работа исследовательских и научных подразделений не только косметических гигантов, но и небольших независимых брендов. |

|

Глобальный рынок косметики – 2016: анализ отрасли и оценка возможностей 2016 год для индустрии красоты был насыщенным не только в плане косметологических инноваций, но и в отношении ситуации на рынке. Усовершенствованные каналы сбыта, новые подходы к продвижению своих брендов, невероятные стратегии по поглощению или слиянию косметических гигантов с независимыми торговыми марками – все эти и многие другие факторы обеспечили мировому рынку стабильное развитие. |

|

Главные косметологические инновации 2016 года 2016 год был богат яркими событиями в индустрии красоты – появлению новых косметических продуктов и разработке инновационных технологий буквально нет числа. Однако для наших читателей мы попытались собрать наиболее важные и необычные косметологические новинки прошлого года. Магнитная маска для лица, сверхзвуковой фен и умное зеркало – обо всём этом и многом другом вы можете узнать в нашем обзоре. |

|

2020 год в индустрии красоты – инновации без границ Хотя 2020 год оказался настоящим испытанием для всего мира из-за пандемии коронавируса, негативно отразившись и на косметической промышленности, производители всё же сумели удивить инновационными решениями. |

|

Глобальный рынок косметики-2015: результаты, прогнозы, компании В 2015 году продолжились многие тенденции, согласно которым развивался мировой рынок косметических продуктов в предшествующие два года: уход за кожей продолжил доминировать в продуктовом отношении, Азия осталась самым динамично развивающимся и перспективным направлением географически, цифровое пространство по-прежнему определяет стратегии продвижения продукции в массы. |

|

Мировой рынок косметической упаковки – ориентация на цифровой мир и устойчивость Объем рынка упаковки для косметики и средств личной гигиены продолжает расти во всем мире, что обусловлено изменением образа жизни и нуждами потребителей, выбирающих новые гигиенические процедуры. И хотя тенденция к большей мобильности и доступности привела к росту спроса на упаковку меньшего размера, функциональность и экологичность упаковочных материалов также становятся важными критериями покупки. |

Анна, фраза там буквально звучит так:"Топ-10 компаний-производителей на отечественном рынке выглядит так - L’Oreal, Avon, «Калина», «Невская Косметика», Arnest, Faberlic, «Мезопласт», «Свобода», «Юникосметик» и «Весна». "Т.е. речь о всех компаниях-производителях на отечественном рынке. Поэтому тут и L'Oreal с Avon, у которых есть заводы в России, и "Калина" с "Невской косметикой".

Спасибо за обратную связь)И еще вопрос.Топ-10 отечественных производителей.Откуда такая информация?Хотелось бы знать источник.Отечественных,т.е расположенных на территории РФ российских производителей (но тогда что там делают Лореаль и Эйвон?), или наиболее популярных в РФ зарубежных и отечественных,но расположенных на территории РФ?Надеюсь на Ваш скорый ответ)

Анна, там неудачно сформулированное предложение. Мы его переделали на "что касается производства косметики в России, то, по данным InterCharm, 75% произведённой продукции - это российские бренды, а 25% - иностранные фирмы, имеющие производство в РФ."

Вы не опечатались?Импортная косметика занимает 25% россиского рынка, а 75%-местная?